「FIRE(Financial Independence, Retire Early)=経済的自立と早期リタイア」。最近では20〜50代の中でも、「会社に縛られない生き方」「大切な人との時間を優先したい」「好きな場所で暮らしたい」といった価値観の変化により、FIREを目指す人が増えています。

しかし、FIREを達成した後に多くの人が直面する大きなテーマが “どうやって資産を取り崩すか?” ということです。

資産運用で積み上げた資産も、取り崩し方を間違えてしまうと、老後に資金が足りなくなる可能性があります。逆に、取り崩し戦略を賢く設計できれば、資産を守りつつ豊かに使い、人生を楽しむことができます。

この記事では、FIRE後の資産取り崩しで有名な「4%ルール」を分かりやすく解説し、成功のためのポイントや注意点、実践的な対策を紹介します。

4%ルールとは?

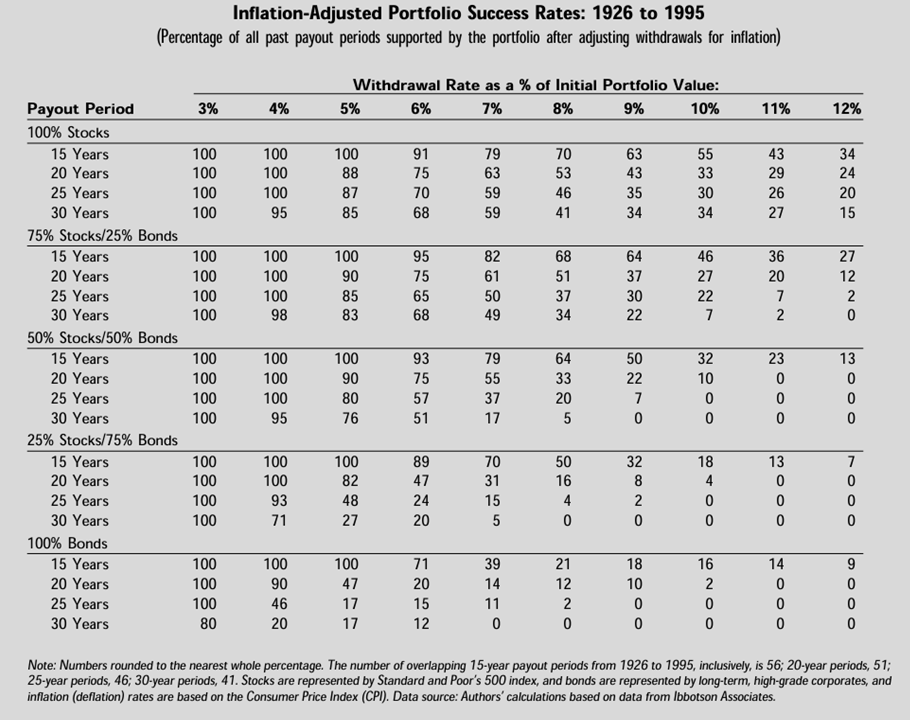

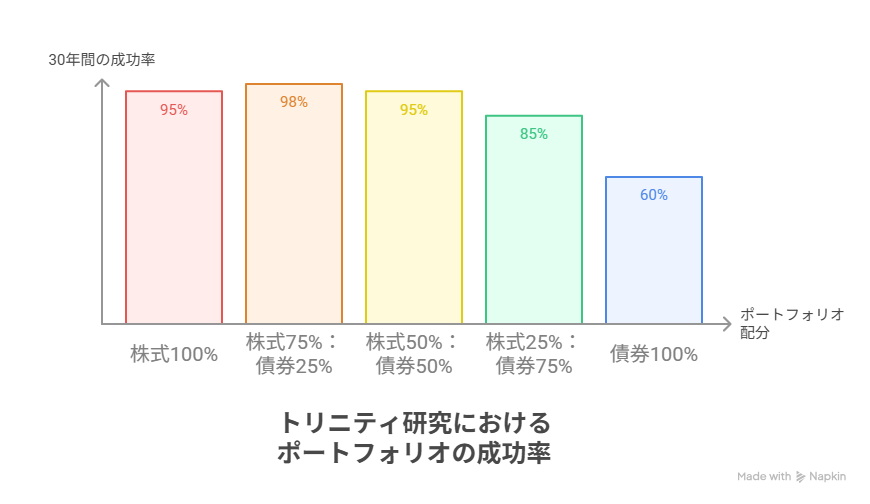

4%ルールとは、保有資産の4%を毎年取り崩しても、30年以上資産が尽きない可能性が高いとされる取り崩し戦略です。アメリカのトリニティ大学が行った “トリニティ研究” が根拠となっています。

トリニティ研究では、1926年から1990年代後半までの米国株(S&P500)と高格付け社債の長期データを使い、世界恐慌や第二次世界大戦、オイルショック、スタグフレーションなどの厳しい相場局面も含めてシミュレーションが行われました。その上で、株式と債券の配分(株100%、株75%:債券25%、株50%:債券50%など)ごとに、「何年間・何%の取り崩しであれば資産が尽きなかったか」を検証しています。

トリニティ研究の内容

- 1926年から1990年代後半の長期データを使用

- 世界恐慌、第二次世界大戦、オイルショック、スタグフレーションなど厳しい相場局面も含めたシミュレーション

- 株式と債券のさまざまな配分比率について、過去の実際の市場成績をシミュレーション

① 株式(Stocks)100%

② 株式(Stocks)75% : 債券(Bonds)25%

③ 株式(Stocks)50% : 債券(Bonds)50%

④ 株式(Stocks)25% : 債券(Bonds)75%

⑤ 債券(Bonds)100%

その結果、初年度に資産の4%を取り崩し、以降はインフレ率に応じて引き出す金額を調整する方法であれば、「①株式100%」と「③株式50%:債券50%」の場合で30年間資産が尽きない成功率は約95%という高い数値が確認されました。特に「②株式75%:債券25%」のポートフォリオで成功率が約98%と最も優れた持続性を示しました。この理由は、株式は長期で見るとプラスのリターンを生み、債券が暴落時の緩衝材として機能するためです。

また、長期的な米国株市場(S&P500)の平均名目リターンは約10%、インフレ率は約3%とされ、物価上昇を差し引いた実質リターンは約7%と言われています。つまり、平均して資産が実質ベースで7%増えるのであれば、そのうち4%を生活費として取り崩しても、残りの3%で資産を維持・成長させられる余力があるという考え方です。このため、年4%の取り崩しは長期的に見て持続可能だとされています。

※これらの成功率は、「30年間」「インフレ調整あり」「米国株(S&P500)と米国社債」「毎月リバランス」という前提条件で算出されたものです。他国の市場や別の資産クラスでは、同じ結果になるとは限りません。

4%ルールのポイント

- 過去の株式と債券の運用データを使い、さまざまな経済危機を含めて検証

- ポートフォリオは「②株式75%:債券25%」が最も良好な結果

- 初年度に資産の4%を引き出し、以降はインフレ率に合わせて調整する方式で成功率約95%

このように4%ルールは、単なる理論ではなく、過去約70年分の市場データに基づいて検証された実証的な指標です。複数の経済危機を乗り越えた結果に裏付けられているため、FIRE後の生活設計において「安心して資産を使うための現実的な目安」として広く活用されています。

実質リターン7%の取り崩しが危険な理由

なお、実質リターンが平均7%であるならば「7%取り崩しても資産は維持できるのでは?」という疑問を持つ方も多いかもしれません。しかし、長期平均7%という数字は、毎年安定して+7%のリターンが得られるという意味ではありません。実際の市場は、ある年は+20%、別の年は-30%というように大きく変動します。そのため、暴落直後に高い割合で取り崩すと資産の回復が追いつかなくなり、破綻につながるリスクがあります。これを「取り崩しタイミングリスク(シーケンスリスク)」と呼びます。実証研究の結果、安全に取り崩すための最適ラインが4%付近であるという結論につながっています。

4%ルールから導くFIREに必要な資産額

それでは、実際にどのくらいの資産があればFIREできるのでしょうか?下の表は、年間生活費を4%で割り戻して必要資産額を算出したものです。

| 月間生活費 | 年間生活費 | 必要資産額(生活費 ÷ 4%) |

|---|---|---|

| 20万円 | 240万円 | 6,000万円 |

| 25万円 | 300万円 | 7,500万円 |

| 30万円 | 360万円 | 9,000万円 |

| 40万円 | 480万円 | 1億2,000万円 |

| 50万円 | 600万円 | 1億5,000万円 |

必要資産額を確認するとハードルが高く感じるかもしれませんが、次の章で触れる工夫により、必要額は下げられたり、取り崩し成功率を上げることも可能です。

4%ルールのデメリット・注意点

4%ルールは万能ではありません。特に以下の点には注意が必要です。

① 将来のリターンが過去と同じとは限らない

トリニティ研究は、1926年〜1990年代後半の米国株と債券のデータを用いて検証された実証研究です。ただし、この研究は過去の結果に基づいたものであり、未来の市場環境が同じ動きをするとは限りません。特に、金利動向や地政学リスク、テクノロジーの進化、人口構造の変化などにより、将来の投資リターンが過去と異なる可能性は十分にあります。そのため、4%ルールも絶対的な答えではなく、あくまで長期の統計的裏付けを持つ “目安” として捉えることが重要です。

② 為替リスク

S&P500など米国株中心で運用している人も多いと思いますが、円高局面では日本円換算の資産が目減りします。例えば、1ドル=150円の時に1,000万円相当の米ドル資産を持っていても、為替が1ドル=120円に円高になると、日本円換算では約800万円まで下がります。資産そのものは同じ量のドルを保有していても、日本円ベースでの価値は大きく変動するため、為替の影響はFIRE後の生活設計において非常に重要なリスクとなります。

③ 高インフレ局面では実質的に目減りする

物価が上がると、同じ取り崩し額では生活水準を維持できません。例えば、年間生活費300万円で生活していた場合でも、インフレが続くと5年後には同じ300万円では以前と同じ生活レベルを保てない可能性があります。つまり、名目上の金額が同じでも、実質的な購買力は低下するため、取り崩し額の調整を行わないと生活が苦しくなるリスクがあります。

④ 株価暴落直後の取り崩しは最も危険

暴落直後に取り崩しを続けると資産が急速に減少する可能性があります(シーケンスリスク)。これは、資産が大きく減っている状態でさらに取り崩すことで、元本そのものが削られ、相場回復の恩恵を受けられなくなるためです。なお、4%ルールは初年度の取り崩し額を基準とし、以降はインフレ率で調整する固定額方式が前提のため、暴落して資産評価額が下がっても引き出し額は変わりません。例えば、1億円の資産が暴落で6,000万円まで落ち込んだ直後に年間400万円(4%)を取り崩すと、割合としては約6.6%を引き出すことになり、資産の回復が極めて難しくなります。つまり、暴落のタイミングでの取り崩しは、資産寿命を大幅に早めるリスクがあるため、特に注意が必要です。

FIRE後におすすめの具体的対策

4%ルールを守るだけではなく、以下の対策を組み合わせることで、取り崩しの成功率は大幅に上がります。

① 年末にリバランス(株式と債券や現金の比率調整)

株式の割合が増えすぎたら売却して現金に戻し、比率を調整します。逆に株価が下がっている時期は買い戻してバランスを保ちます。その結果、リスクを一定に保つことができます。

② 生活防衛資金を3年分確保

株価暴落時には現金から生活費を賄い、取り崩さずに耐えるのが鉄則です。

例:生活費25万円 → 年間300万円 → 3年分=900万円を現金で確保

③ 副業・ブログ・配当など収入源を持つ

資産運用は相場次第ですが、小さな収入源があるだけで心理的ストレスは激減します。実際、FIRE達成者の多くは、好きな仕事や活動で収入を得ている人が多いです。

④ 固定費の最適化が最大の武器

- 通信費削減

- 保険の見直し

- 税金対策

住民税非課税世帯を狙うと最強(高額療養費自己負担減、国民健康保険料最安、国民年金免除など)。資産を増やすより支出を下げるほうが成功率は高い。

まとめ

- FIRE後は取り崩し戦略が重要

- 4%ルール=資産の4%を取り崩しても30年間維持可能

- 必要資産額は【年間生活費 ÷ 4%】で計算

- 現金3年分+リバランスで安定

- 副業・節税・固定費削減で成功率UP

FIREは「働かない生活」ではなく、お金への不安から解放され、人生の選択肢を増やすための手段です。FIREを達成した瞬間がゴールではなく、そこから始まる『自分らしい人生を生きるスタートライン』といえます。完璧を目指す必要はありません。焦らず、比べず、自分のペースで歩みながら、より豊かな人生を実現していきましょう。